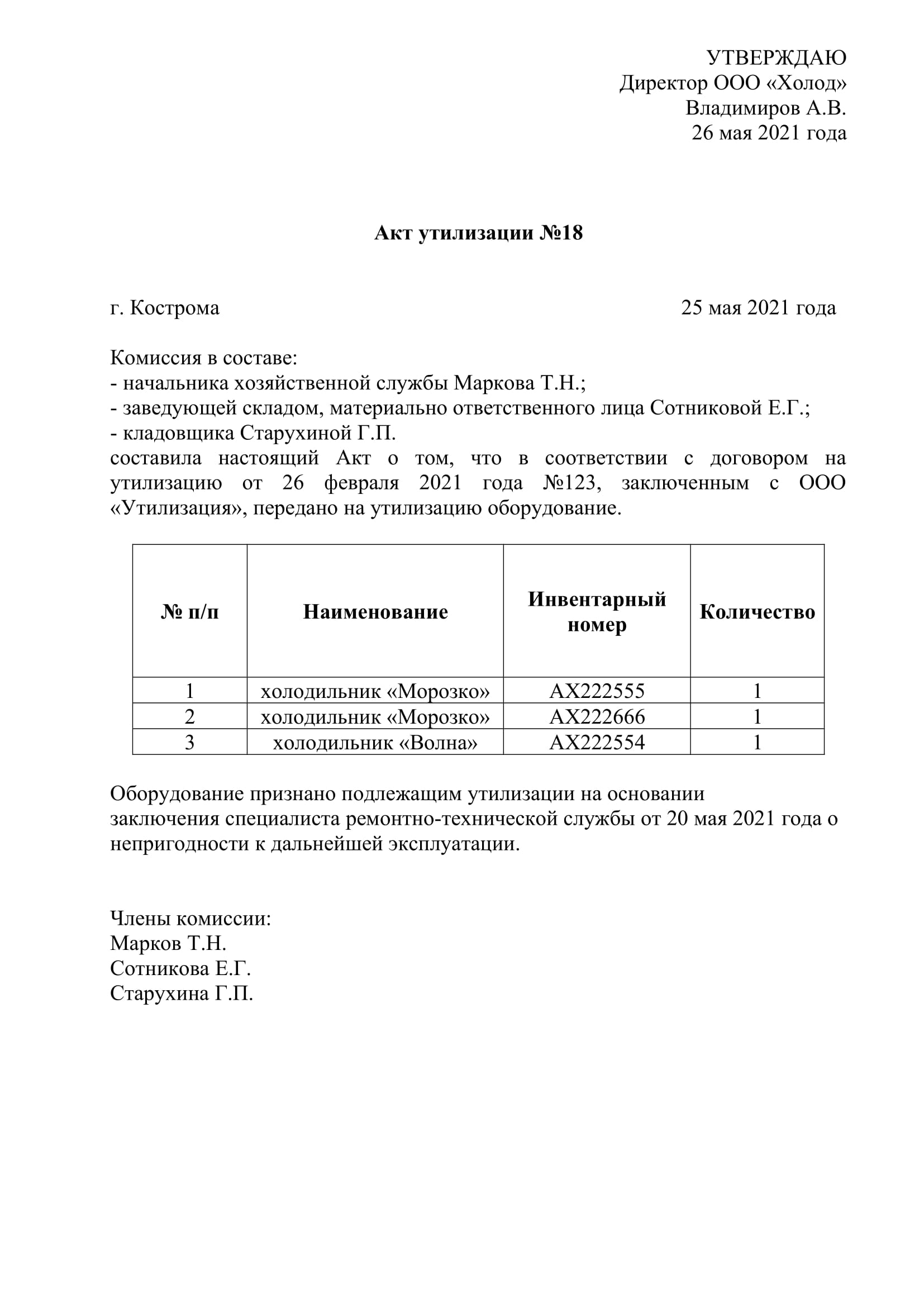

Файлы в .DOC:Бланк акта утилизации основных средствОбразец акта утилизации основных средств

Регламентация

Баланс предприятия, помимо функции учета имущества, выполняет также и функцию оценки этого имущества как основы для начисления соответствующего налога.

Поэтому вполне естественно, что списание имущества с баланса регламентируется достаточно жестко. Правила списания имущества с бухгалтерского учета содержатся в Приказе №26н от 30 марта 2001 года Министерства финансов РФ.

Отдельную нормативную регламентацию имеют процедуры по списанию основных средств, содержащих в своих конструкциях драгоценные металлы, пусть даже и в небольших количествах. Так, правила списания и утилизации мониторов, некоторых видов бытовых приборов и высокотехнологичного оборудования регламентированы Законом РФ «О драгоценных металлах и драгоценных камнях».

В соответствии с упомянутым законом, драгоценные металлы и камни, изъятые из утилизированных предметов имущества, должны быть собраны и учтены компанией-утилизатором.

Помимо этого, Законом РФ «Об отходах производства и потребления» регламентирована также процедура утилизации объектов имущества, одним из компонентов которого являются вещества, опасные для жизни и здоровья населения.

Кто утилизирует

Естественно, что юридическое лицо, списывающее со своего баланса основные средства, не может быть утилизатором, поскольку утилизационные работы подразумевают обязательное наличие специализированной государственной лицензии.

То есть изначально подразумевается, что составление акта утилизации – это по сути передача конкретных наименований из числа основных средств на утилизацию компании-утилизатору.

Что касается вещей и предметов, не подлежащих утилизации (то есть не содержащих в себе компонентов, пригодных для переработки и дальнейшего использования) то их списание возможно на основании акта об уничтожении.

Все это означает, что если списывается имущество, подлежащее переработке и дальнейшему использованию, то списывающее предприятие должно заключить договор с компанией-утилизатором, специализирующейся на конкретном виде утилизационных работ.

Процедура утилизации, выбор утилизатора, перечень имущества, подлежащего утилизации, способ, сроки и порядок определяются в учетной и бухгалтерской политике юридического лица в соответствии с законом.

Составление акта

Поскольку акт утилизации основных средств не входит в утвержденный Госкомстатом перечень форм первичной бухгалтерско-учетной документации, он составляется по разработанным самим предприятием шаблонам документов подобного типа. Разработанная таким образом форма шаблон должна быть утверждена руководителем предприятия в соответствии с Приказом №157 от 11 декабря 2010 года Минфина РФ.

Для удобства пользователей, в рамках данной статьи представлен доступный для скачивания типовой образец акта утилизации основных средств.

Типовой образец после скачивания будет необходимо индивидуализировать, то есть включить в него все реквизиты, являющиеся обязательными для учетных документов. Требования по этим обязательным реквизитам содержатся в ст. 9 Закона РФ «О бухгалтерском учете».

Составляется акт утилизации основных средств в одном экземпляре и хранится на предприятии в течение 5 лет.