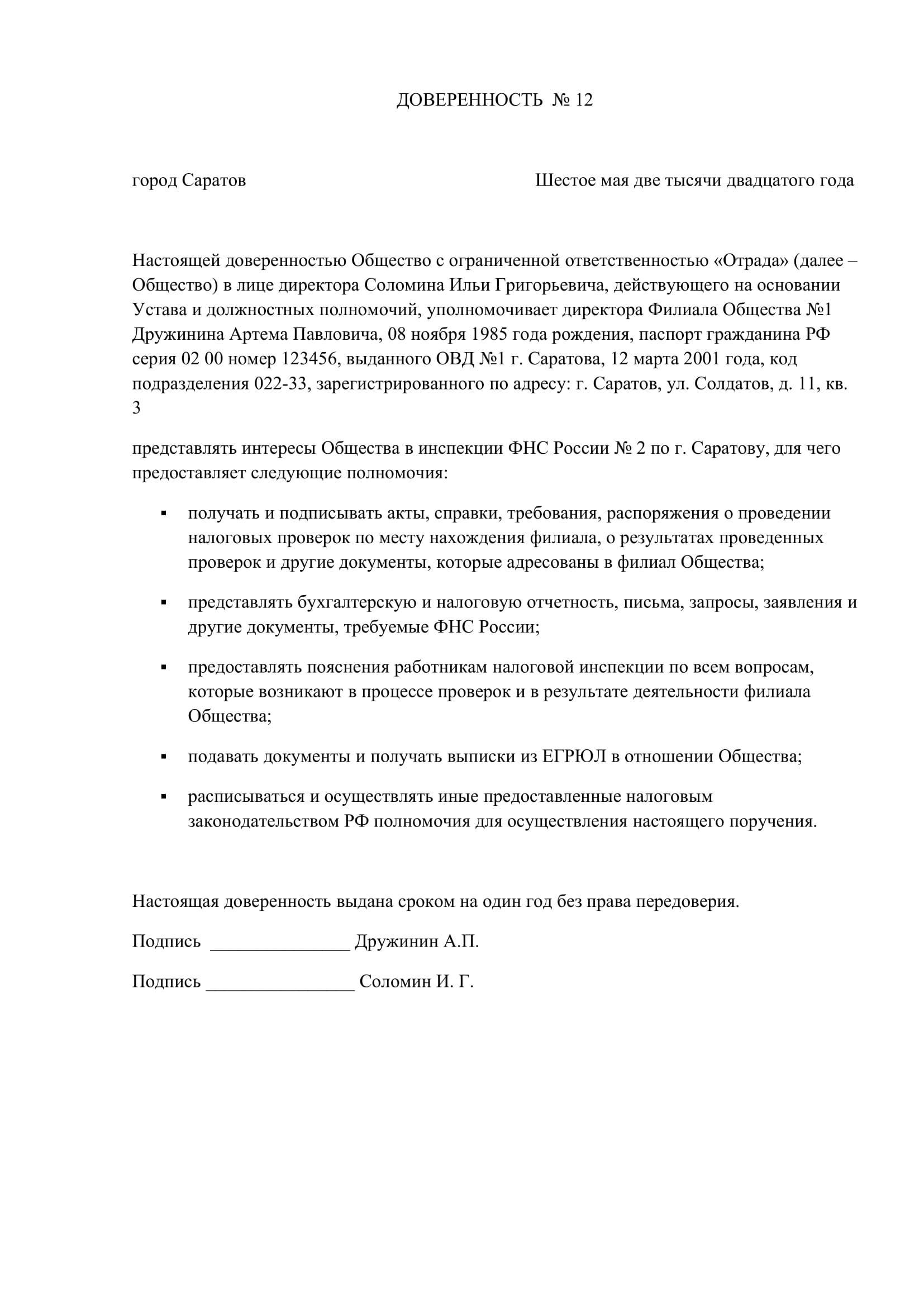

Файлы в .DOC:Бланк доверенности в налоговуюОбразец доверенности в налоговую

Иные полномочия, например, для получения справок об отсутствии задолженности, вполне могут быть делегированы посредством доверенности, оформленной в простой письменной форме.

Немного о доверенности

Определение доверенности, как правоустанавливающего документа, дано в ст. 185 ГК РФ. Так, под доверенностью понимается письменное делегирование некоторых полномочий от одного лица (доверителя) другому лицу (доверенному) на представление интересов доверителя перед третьими лицами.

В качестве доверителя может выступать любое юридическое и физическое лицо при наличии у них признаков правоспособности и дееспособности. Ст. 185 ГК РФ содержит перечень условий, при которых доверенность нуждается в нотариальном удостоверении. В перечень входят:

- доверенности с правом подачи заявлений о госрегистрации сделок и оформлении прав;

- доверенности с правом распоряжения имуществом, зарегистрированным в Росреестре;

- доверенности, нотариальная форма которых обусловлена договоренностью доверителя и доверенного лица;

- доверенности, выдаваемые для действий, по которым закон допускает только нотариальную форму доверенности.

По своим юридическим свойствам приравнены к нотариальным доверенности:

- заверенные командирами воинских частей в случаях, когда доверителем является военнослужащий;

- заверенные главврачами и заместителями главврачей медицинских стационаров, если в качестве доверителя выступает лицо, находящееся в этом стационаре на излечении;

- заверенные начальниками мест лишения свободы в случае, если доверитель отбывает там наказание;

- заверенные врачами домов престарелых и инвалидов, если доверитель проживает в этих домах при условии дееспособности последнего.

Доверенность в ИФНС

Форма доверенности в налоговую инспекцию может варьироваться в зависимости от того, кем является доверитель – юридическим или физическим лицом, а также от того, каким спектром полномочий будет обладать доверенное лицо.

Так, физические лица вправе выдавать доверенность на осуществление следующих действий в ИФНС:

- получение налоговых документов и справок;

- получение платежных документов и расчетов по ним;

- подписание и сдача налоговых деклараций;

- регистрация ИП.

Юридические лица при оформлении доверенности руководствуются своим уставом. То есть без официальной доверенности действовать в интересах юридического лица в ИФНС могут лица, чьи права по представительству внесены в Устав.

Регистрация юридического лица через доверенное лицо допускается только на основании нотариальной доверенности.

Содержание доверенности

Если доверенность оформляется нотариально, то, скорее всего, нотариус предложит имеющийся у него шаблон и самостоятельно его индивидуализирует при необходимости.

Если же доверенность в ИФНС составляется самостоятельно, то следует обратить внимание на четкое изложение пределов полномочий доверенного лица. Проще говоря, в доверенности должны быть перечислены все конкретные действия, которые доверенное лицо должно выполнить в ИФНС в интересах доверителя.

Выделяются разовые и генеральные полномочия. К разовым относятся выполнение строго очерченного круга действий в пределах небольшого промежутка времени. Комплексные (генеральные) полномочия, как правило, выдаются постоянным представителям юридических лиц и включают в себя весь спектр действий, связанных со сферой правоотношений юридического лица и ИФНС.

Структура доверенности включает в себя ряд обязательных элементов, а именно:

- дату и место выдачи;

- полные сведения о доверителе, включая паспортные и адресные данные для физического лица, а также юридический адрес, ОГРН, ИНН и иные реквизиты для юридического лица;

- полные сведения о доверенном лице с указанием его паспортных данных и места жительства;

- при необходимости следует указать, для какой именно ИФНС выдана доверенность;

- перечень действий, право на осуществление которых доверитель делегирует доверенному лицу;

- подпись доверителя.

Составляется доверенность в одном экземпляре. Копия оригинала остается у доверителя, а сам оригинал передается доверенному лицу.